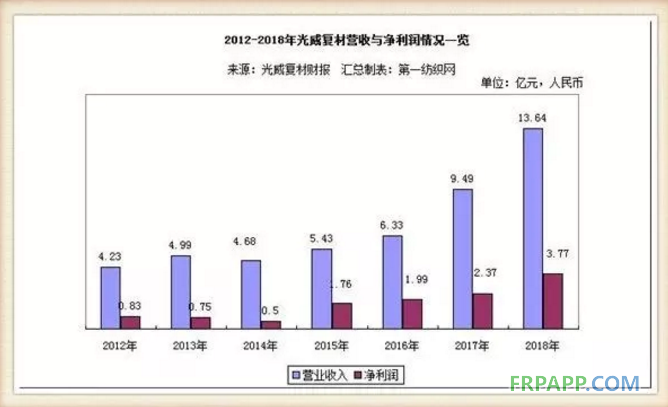

威海光威復合材料股份有限公司(以下簡稱“光威復材”)7月9日晚間披露2019年上半年業績預告,預計報告期內歸屬于上市公司股東的凈利潤2.89億元-3.10億元,比上年同期增長35%-45%,去年同期2.14億元。

對于報告期內公司業績的增長,光威復材解釋稱:

1、報告期內,公司積極組織生產并及時交付,軍品碳纖維及織物和民品碳梁業務均保持穩定增長,營業收入同比增長28%以上。

2、經初步測算,公司2019年1至6月非經常性損益約為2663萬元。

公開資料顯示,光威復材具備從纖維、織物、預浸料到制件的全產業鏈實力。公司在碳纖維領域最早起步于預浸料的自主生產,于1998引進國內首條寬幅碳纖維預浸料生產線。然而2000年國際上實行碳纖維封鎖,次年,科技部啟動“863”碳纖維專項,光威集團響應國家號召上馬纖維國產化項目,并于2002年設立威海拓展,成為我國第一家民營碳纖維企業。2005年,公司研制出T300級碳纖維,一舉打破國外壟斷,保障了自主供應。同時,公司還主持起草了《碳纖維》和《預浸料》兩項國家標準,在行業擁有舉足輕重的地位。此后,公司相繼突破中模、高模等型號碳纖維的關鍵技術,并掌握了低成本纖維的產業化能力,為更高水平發展奠定堅實基礎。

光威復材的業務主要分纖維(及織物)、碳梁、預浸料、制品和裝備制造五大板塊,營收和利潤主要來自碳纖維和碳梁兩大板塊,其中:

碳纖維業務營收占比49%,主要在售產品為濕法小絲束高強碳纖維,多用于軍用航空裝備,板塊2018年增速超過21%,毛利率高達80%,是公司最核心的業務,盈利能力非常強勁。隨著新型號纖維研發、驗證、批產穩步推進,該板塊同樣具備較高的成長性。

碳梁業務營收占比43%,主要產品為大絲束風電碳梁,是Vestas的核心供應商,板塊2017和2018年增速分別為689%和99%,毛利率為22%,僅3年時間就發展成為公司第二大業務,考慮到大絲束碳梁目前較低的行業滲透度,該業務未來有望繼續保持高增長。

預浸料和制品是光威復材傳統業務,主要面向體育休閑、航空航天配套以及各類新興工業領域。該板塊雖然營收占比不高,但卻是公司全產業鏈布局的重要一環,持續為公司挖掘碳纖維產業化應用新的增長點,碳梁就是培育成功的典型案例,未來公司還將持續加大新產品和新客戶的開拓力度。

裝備制造是光威復材的內部支持性業務,主要為各環節復材的制備提供成套設備及生產線建設。各環節關鍵設備均由光威精機自主生產,是公司在纖維領域的核心競爭力的重要保障。2018年該業務實現同比429%的增長,主要是對外銷售的預浸料生產線大幅增長,一定程度上反映了產業的高度景氣。

東方證券分析師王天介紹,受益于纖維和碳梁業務的高增長,近年來光威復材營收業績均保持高增速。上市兩年以來光威復材營收分別實現49.92%和43.73%的同比增長,風電碳梁業務(統計口徑歸屬于復材制品)的爆發是最主要貢獻來源。17年歸母凈利增速低于營收主要為碳梁業務毛利率相對較低所致,2018年歸母凈利高于營收增速,主要是政府補貼增加,以及上市后現金流壓力減輕,財務費用相應減少所致。隨著纖維和制品業務增速逐步趨同,預計未來營收和利潤將協同增長。

據光威復材相關高管透露,公司碳纖維生產時間長,軍品連續批量供貨也超過10年時間,無論是工藝還是裝備,都經歷了各種考驗,產品具有很高的質量穩定性,目前公司量產碳纖維的良品率長期穩定在95%以上。此外,公司生產的濕法T300級碳纖維目前在與下游復合材料制造商一起參與C919的PCD適航認證。

財報顯示,2019年一季報,光威復材實現營業收入4.35億元,同比增長60.35%;歸屬于上市公司股東的凈利潤1.58億元,同比增長82.88%。基本每股收益0.43元。

魯ICP備2021047099號

魯ICP備2021047099號